Während sich die bereits fälligen Steuerschulden auf fast 93 Mil. Euro belaufen, beschließt die griechische Regierung mit dem Jahresaushalt 2017 neue Jahr Steuermaßnahmen in Höhe von 2,5 Mrd. Euro. Dabei entfällt der Großteil der Belastung auf die indirekten Steuern des Konsums entfällt und sämtliche Steuerpflichtigen betrifft.

Während sich die bereits fälligen Steuerschulden auf fast 93 Mil. Euro belaufen, beschließt die griechische Regierung mit dem Jahresaushalt 2017 neue Jahr Steuermaßnahmen in Höhe von 2,5 Mrd. Euro. Dabei entfällt der Großteil der Belastung auf die indirekten Steuern des Konsums entfällt und sämtliche Steuerpflichtigen betrifft.

Bereits das achte Jahr in Folge werden Privathaushalte und Unternehmen mit zusätzlichen Steuerbelastungen konfrontiert. Das neue Jahr wird mit Erhöhungen der Kraftstoff-und Tabaksteuer, mit Auferlegung von neuen Steuern in der Festnetztelefonie, für Kaffeeprodukte und elektronische Zigaretten, sowie mit der Aufhebung der MwSt.- Sonderregelung auf sämtlichen Ägäischen Inseln begonnen. Für das Frühjahr 2017 sind nach Einreichung der Steuererklärungen weitere Steuerbelastungen vorgesehen, und Millionen von Steuerzahlern werden einen erneut erhöhten Einkommensteuerbescheid erhalten.

Arbeitnehmer – Rentner: Kurz nach Einreichung ihrer Steuererklärung werden die meisten Arbeitnehmer und Rentner gemäß dem Steuerbescheid feststellen, dass sie eine höhere Einkommenssteuer und Solidaritätszuschlag für ihre diesjährigen Bezüge entrichten müssen. Der Grund dafür ist, dass die Abrechnung gemäß den neuen, gekürzten Steuerfreigrenzen und den neuen Steuersätzen für die gesamten Bezüge des Jahres 2016 erfolgen wird.

Für die ersten fünf Monate des laufenden Jahres (Januar – Mai) ist der Steuereinbehalt mit der indirekten Steuerfreigrenze der 9.550 Euro und den günstigen Steuersätzen berechnet worden, während in den nachfolgenden, sieben Monaten (Juni – Dezember) seine Berechnung gemäß den ermäßigten Steuerfreigrenzen und den neuen Steuersätzen erfolgt ist. Die Endabrechnung der Einkommenssteuer wird jedoch umgehend nach Einreichung der Steuererklärungen in 2017 erfolgen, mit den neuen Sätzen auf die gesamten Bezüge, welche von den Arbeitnehmern und Rentnern für alle 12 Monate des laufenden Jahrs eingenommen worden sind. Somit werden die meisten Arbeitnehmer und Rentner mit den neuen Steuerbescheiden zur Entrichtung von zusätzlichen Steuern aufgefordert werden, welche den zusätzlichen Differenzen zwischen den sich gemäß den früheren und neuen Steuersätzen ergebenden Steuerbeträgen für die ersten fünf Monate von 2016 entsprechen werden.| Anfallende Steuer nach Steuerabzug für Arbeitnehmer, Rentner und Landwirte | |||||||||

| Gesamtsteuer 2016 | Gesamtsteuer 2016 | ||||||||

| Jahres-einkommen | Kinderlos | Ein Kind | Zwei Kinder | Drei Kinder | Jahres-einkommen | Kinderlos | Ein Kind | Zwei Kinder | Drei Kinder |

| 5.000 | 0 | 0 | 0 | 0 | 28.000 | 5.476 | 5.426 | 5.376 | 5.276 |

| 6.000 | 0 | 0 | 0 | 0 | 30.000 | 6.176 | 6.126 | 6.076 | 5.976 |

| 7.000 | 0 | 0 | 0 | 0 | 32.000 | 7.066 | 7.016 | 6.966 | 6.866 |

| 8.000 | 0 | 0 | 0 | 0 | 35.000 | 8.401 | 8.351 | 8.301 | 8.201 |

| 9.000 | 80 | 30 | 0 | 0 | 38.000 | 9.736 | 9.686 | 9.636 | 9.536 |

| 10.000 | 300 | 250 | 200 | 100 | 40.000 | 10.626 | 10.576 | 10.526 | 10.426 |

| 12.000 | 740 | 690 | 640 | 540 | 42.000 | 11.696 | 11.646 | 11.596 | 11.496 |

| 14.000 | 1.224 | 1.174 | 1.124 | 1.024 | 45.000 | 13.301 | 13.251 | 13.201 | 13.101 |

| 15.000 | 1.466 | 1.416 | 1.366 | 1.266 | 48.000 | 14.906 | 14.856 | 14.806 | 14.706 |

| 16.000 | 1.708 | 1.658 | 1.608 | 1.508 | 50.000 | 15.976 | 15.926 | 15.876 | 15.776 |

| 18.000 | 2.192 | 2.142 | 2.092 | 1.992 | 52.000 | 17.046 | 16.996 | 16.946 | 16.846 |

| 20.000 | 2.676 | 2.626 | 2.576 | 2.476 | 55.000 | 18.651 | 18.601 | 18.551 | 18.451 |

| 22.000 | 3.376 | 3.326 | 3.276 | 3.176 | 60.000 | 21.326 | 21.276 | 21.226 | 21.126 |

| 25.000 | 4.426 | 4.376 | 4.326 | 4.226 | 70.000 | 26.751 | 26.701 | 26.651 | 26.551 |

| Steuerpflichtige mit Miteinnahmen | |||||||

| Einkommen 2015 | Einkommen 2016 | ||||||

| Jahres-einkommen | Steuer 2015 | Solidaritäts-zuschlag | Steuer- Summe | Steuer 2016 | Solidaritäts-zuschlag | Steuer- Summe | Differenz 2015-2016 |

| 5.000 | 550 | 0 | 550 | 750 | 0 | 750 | 200 |

| 6.000 | 660 | 0 | 660 | 900 | 0 | 900 | 240 |

| 8.000 | 880 | 0 | 880 | 1200 | 0 | 1200 | 320 |

| 10.000 | 1100 | 0 | 1.100 | 1500 | 0 | 1500 | 400 |

| 11.000 | 1210 | 0 | 1.210 | 1650 | 0 | 1650 | 440 |

| 12.000 | 1320 | 0 | 1.320 | 1800 | 0 | 1800 | 480 |

| 13.000 | 1650 | 91 | 1.741 | 2150 | 22 | 2172 | 431 |

| 14.000 | 1980 | 98 | 2.078 | 2500 | 44 | 2544 | 466 |

| 15.000 | 2310 | 105 | 2.415 | 2850 | 66 | 2916 | 501 |

| 16.000 | 2640 | 112 | 2.752 | 3200 | 88 | 3288 | 536 |

| 17.000 | 2970 | 119 | 3.089 | 3550 | 110 | 3660 | 571 |

| 18.000 | 3300 | 126 | 3.426 | 3900 | 132 | 4032 | 606 |

| 19.000 | 3630 | 133 | 3.763 | 4250 | 154 | 4404 | 641 |

| 20.000 | 3960 | 140 | 4.100 | 4600 | 176 | 4776 | 676 |

| 25.000 | 5610 | 350 | 5.960 | 6350 | 426 | 6776 | 816 |

| 30.000 | 7260 | 420 | 7.680 | 8100 | 676 | 8776 | 1.096 |

| 35.000 | 8910 | 700 | 9.610 | 9850 | 1001 | 10851 | 1.241 |

| 40.000 | 10560 | 800 | 11.360 | 12100 | 1326 | 13426 | 2.066 |

| 45.000 | 12210 | 900 | 13.110 | 14350 | 1651 | 16001 | 2.891 |

| 50.000 | 13860 | 1.000 | 14.860 | 16600 | 2026 | 18626 | 3.766 |

Gesamten Artikel lesen »

ENDE SEPTEMBER WIRD DIE AKTIVIERUNG VON VIER DER ACHT FÖRDERSEKTOREN ERWARTET

ENDE SEPTEMBER WIRD DIE AKTIVIERUNG VON VIER DER ACHT FÖRDERSEKTOREN ERWARTET Mehrere Unternehmen aus dem „Land des Drachen“ planen die Errichtung einer China Town im Herzen des Tals von Mesogia in Attika, mit einem Riesenangebot an Immobilen für chinesische Griechenland-Liebhaber.

Laut der griechischen Sonntagszeitung, „Ethnos“, haben Vertreter von großen Immobilienunternehmen aus China ihre Kontakte verdichtet und großes Interesse für die Gegend in der Nähe von Markopoulos geäußert.

Es handelt sich dabei speziell um einen Flächenteil von ca. 100 Hektar eines Gebietes mit einer Gesamtfläche von 1.000 – 1.200 Hektar (?), welcher vor einer Einordnung im Bebauungsplan steht. Das erste Verfahren zur primären Eintragungsphase ist bereits durchgeführt worden und gemäß den Informationen der Gemeinde Markopoulos, soll innerhalb der nächsten 6-8 Monate die endgültige Einordnung der Fläche im Bebauungsplan erfolgen, die den Weg für Großinvestitionen im weiteren Gebiet frei machen wird.

Mehrere Unternehmen aus dem „Land des Drachen“ planen die Errichtung einer China Town im Herzen des Tals von Mesogia in Attika, mit einem Riesenangebot an Immobilen für chinesische Griechenland-Liebhaber.

Laut der griechischen Sonntagszeitung, „Ethnos“, haben Vertreter von großen Immobilienunternehmen aus China ihre Kontakte verdichtet und großes Interesse für die Gegend in der Nähe von Markopoulos geäußert.

Es handelt sich dabei speziell um einen Flächenteil von ca. 100 Hektar eines Gebietes mit einer Gesamtfläche von 1.000 – 1.200 Hektar (?), welcher vor einer Einordnung im Bebauungsplan steht. Das erste Verfahren zur primären Eintragungsphase ist bereits durchgeführt worden und gemäß den Informationen der Gemeinde Markopoulos, soll innerhalb der nächsten 6-8 Monate die endgültige Einordnung der Fläche im Bebauungsplan erfolgen, die den Weg für Großinvestitionen im weiteren Gebiet frei machen wird.

Im Rahmen des offiziellen Besuchs des griechischen Regierungsstabs in China unter dem Vorsitz des Ministerpräsidenten, ist durch den Träger „Enterprise Greece“ des Ministeriums für Wirtschaft, Entwicklung und Tourismus ein griechisch-chinesisches Unternehmensforum zur Förderung der Schifffahrt, der Anziehung von Investitionen und der Exportstärkung in Zusammenarbeit mit dem entsprechenden chinesischen Träger in Peking organisiert worden.

Der griechische Minister für Wirtschaft, Entwicklung und Tourismus, Giorgos Stathakis, betonte in seiner Rede unter anderem die potenziellen Möglichkeiten für die griechische Wirtschaft, welche sich durch die Zusammenarbeit mit China eröffnen lassen, unter besonderer Berücksichtigung der in den Bereichen der Infrastrukturen und des Tourismus entstehenden Aussichten.

In diesem Rahmen ist auch eine Vereinbarung für ein gemeinsames Aktionsprogramm mit dreijähriger Laufzeit zwischen dem griechischen Minister und der Chinesischen Staatlichen Tourismusverwaltung unterschrieben worden.

Diese Vereinbarung sieht unter anderem folgendes vor:

Im Rahmen des offiziellen Besuchs des griechischen Regierungsstabs in China unter dem Vorsitz des Ministerpräsidenten, ist durch den Träger „Enterprise Greece“ des Ministeriums für Wirtschaft, Entwicklung und Tourismus ein griechisch-chinesisches Unternehmensforum zur Förderung der Schifffahrt, der Anziehung von Investitionen und der Exportstärkung in Zusammenarbeit mit dem entsprechenden chinesischen Träger in Peking organisiert worden.

Der griechische Minister für Wirtschaft, Entwicklung und Tourismus, Giorgos Stathakis, betonte in seiner Rede unter anderem die potenziellen Möglichkeiten für die griechische Wirtschaft, welche sich durch die Zusammenarbeit mit China eröffnen lassen, unter besonderer Berücksichtigung der in den Bereichen der Infrastrukturen und des Tourismus entstehenden Aussichten.

In diesem Rahmen ist auch eine Vereinbarung für ein gemeinsames Aktionsprogramm mit dreijähriger Laufzeit zwischen dem griechischen Minister und der Chinesischen Staatlichen Tourismusverwaltung unterschrieben worden.

Diese Vereinbarung sieht unter anderem folgendes vor:

Nachfolgend finden Sie eine Übersicht zum Gesetzesentwurf des neuen griechischen Investitionsförderungsgesetzes „Institutioneller Rahmen zur Begründung von Förderprogrammen für Privatinvestitionen zur regionalen und finanziellen Entwicklung des Landes – Errichtung eines Entwicklungsrates und weitere Vorschriften“.

Am 2.6.2016 ist der Gesetzesentwurf bei den zuständigen Ausschüssen des griechischen Parlaments eingereicht worden. Nachfolgend werden die wichtigsten Punkte zusammenfassend dargestellt.

Berechtigte der eingeordneten Investitionsvorhaben

Nachfolgend finden Sie eine Übersicht zum Gesetzesentwurf des neuen griechischen Investitionsförderungsgesetzes „Institutioneller Rahmen zur Begründung von Förderprogrammen für Privatinvestitionen zur regionalen und finanziellen Entwicklung des Landes – Errichtung eines Entwicklungsrates und weitere Vorschriften“.

Am 2.6.2016 ist der Gesetzesentwurf bei den zuständigen Ausschüssen des griechischen Parlaments eingereicht worden. Nachfolgend werden die wichtigsten Punkte zusammenfassend dargestellt.

Berechtigte der eingeordneten Investitionsvorhaben

Zusätzliche Beschränkungen

Nicht förderfähige Großunternehmen

In den Regionen von Westmakedonien, Ionischen Inseln, Kreta, Mittelgriechenland, Attika und Südägäis können Großunternehmen lediglich für Erstinvestitionen hinsichtlich einer neuen finanziellen Tätigkeit gefördert werden.

Zusätzliche Beschränkungen

Nicht förderfähige Großunternehmen

In den Regionen von Westmakedonien, Ionischen Inseln, Kreta, Mittelgriechenland, Attika und Südägäis können Großunternehmen lediglich für Erstinvestitionen hinsichtlich einer neuen finanziellen Tätigkeit gefördert werden.

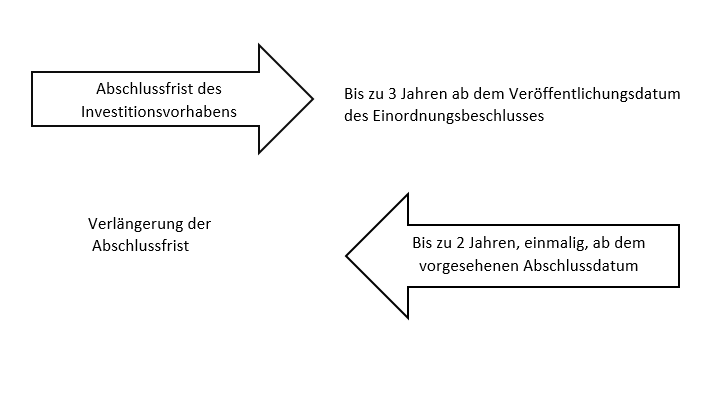

Voraussetzungen zur Verlängerung der Umsetzungszeit der Investition

Voraussetzungen zur Verlängerung der Umsetzungszeit der Investition

Zur Bestätigung des Abschlusses und des Eintritts des Produktionsbetriebs der Investition wird die Einreichung eines diesbezüglichen Überprüfungsantrags mit den vorgesehenen Verfahren spätestens innerhalb von 60 Tagen ab dem voraussichtlichen Abschlussdatum der Investition benötigt, anderenfalls wird das Vorhaben als nicht vollendet erachtet und der Einordnungsbeschluss wird widerrufen.

Mit Ausstellung des Abschlussbeschlusses wird unter anderem auch das Datum der tatsächlichen Fertigstellung der Investition spezifiziert, während die Zunahme der insgesamt förderfähigen Kosten ausdrücklich untersagt ist.

Eine Anzahlungsentgegennahme ist nicht vorgesehen. Für die Auszahlung der Förderungen gelten unterschiedliche Praktiken je Förderungsart, wie dies im entsprechenden Einordnungsbeschluss bestimmt wird. Beispielhaft wird aufgeführt, dass für die Steuerbefreiung das Recht zur Inbetriebnahme mit einer 50%-igen Bestätigung der Investition angenommen wird und sich auf 15 Steuerjahre erstreckt, für die Subvention wird potenziell ein Betrag von 50% nach der 50%-igen Bestätigung der Investition ausgezahlt und der restliche 50%-ige Anteil oder die Summe dieser wird nach Ausstellung des Abschlussbeschlusses und des Eintritts des Produktionsbetriebs geleistet, für den Leasingzuschuss wird der zulässige Betrag in sechsmonatigen Raten unter der Voraussetzung der Bestätigung vom zuständigen Organ der gesamten, an die Anlage gemieteten Ausrüstung ausgezahlt.

Zur Bestätigung des Abschlusses und des Eintritts des Produktionsbetriebs der Investition wird die Einreichung eines diesbezüglichen Überprüfungsantrags mit den vorgesehenen Verfahren spätestens innerhalb von 60 Tagen ab dem voraussichtlichen Abschlussdatum der Investition benötigt, anderenfalls wird das Vorhaben als nicht vollendet erachtet und der Einordnungsbeschluss wird widerrufen.

Mit Ausstellung des Abschlussbeschlusses wird unter anderem auch das Datum der tatsächlichen Fertigstellung der Investition spezifiziert, während die Zunahme der insgesamt förderfähigen Kosten ausdrücklich untersagt ist.

Eine Anzahlungsentgegennahme ist nicht vorgesehen. Für die Auszahlung der Förderungen gelten unterschiedliche Praktiken je Förderungsart, wie dies im entsprechenden Einordnungsbeschluss bestimmt wird. Beispielhaft wird aufgeführt, dass für die Steuerbefreiung das Recht zur Inbetriebnahme mit einer 50%-igen Bestätigung der Investition angenommen wird und sich auf 15 Steuerjahre erstreckt, für die Subvention wird potenziell ein Betrag von 50% nach der 50%-igen Bestätigung der Investition ausgezahlt und der restliche 50%-ige Anteil oder die Summe dieser wird nach Ausstellung des Abschlussbeschlusses und des Eintritts des Produktionsbetriebs geleistet, für den Leasingzuschuss wird der zulässige Betrag in sechsmonatigen Raten unter der Voraussetzung der Bestätigung vom zuständigen Organ der gesamten, an die Anlage gemieteten Ausrüstung ausgezahlt.

Ab dem 1.6.2016 gelten in Griechenland neue Umsatzsteuer-Sätze.

Danach erhöht sich die Umsatzsteuer von 23% um 1% auf 24%.

Es gelten folgende Sätze:

Ab dem 1.6.2016 gelten in Griechenland neue Umsatzsteuer-Sätze.

Danach erhöht sich die Umsatzsteuer von 23% um 1% auf 24%.

Es gelten folgende Sätze:

Einen beachtlichen Aufschwung verzeichnen die griechischen Exporte von frischem Obst und Gemüse im ersten Quartal 2016 im Vergleich zum entsprechenden Vorjahreszeitraum. Auch für den Rest des Jahres sind die Prognosen besonders günstig.

Den letzten Kennzahlen des griechischen statistischen Amtes ELSTAT zufolge, verarbeitet vom Verband Griechischer Unternehmen für die Ausfuhr und den Transport von Obst, Gemüse und Säften „INCOFRUIT – HELLAS“, erhöhten sich die Exporte um 37,8%, und erreichte damit ein Volumen von 241,226 Mil. Euro.

Einer diesbezüglichen Mitteilung des Verbandes zufolge ist ein erheblicher Anstieg der Exporte von frischem Obst und Gemüse bis Ende des Jahres zu erwarten, die schätzungsmäßig einen Umfang von mehr 1,5 Mio. Tonnen erreichen sollen.

Einen beachtlichen Aufschwung verzeichnen die griechischen Exporte von frischem Obst und Gemüse im ersten Quartal 2016 im Vergleich zum entsprechenden Vorjahreszeitraum. Auch für den Rest des Jahres sind die Prognosen besonders günstig.

Den letzten Kennzahlen des griechischen statistischen Amtes ELSTAT zufolge, verarbeitet vom Verband Griechischer Unternehmen für die Ausfuhr und den Transport von Obst, Gemüse und Säften „INCOFRUIT – HELLAS“, erhöhten sich die Exporte um 37,8%, und erreichte damit ein Volumen von 241,226 Mil. Euro.

Einer diesbezüglichen Mitteilung des Verbandes zufolge ist ein erheblicher Anstieg der Exporte von frischem Obst und Gemüse bis Ende des Jahres zu erwarten, die schätzungsmäßig einen Umfang von mehr 1,5 Mio. Tonnen erreichen sollen.

Darüber hinaus beschäftigt der griechische Staat in seinem öffentlichen Sektor doppelt so viele Lohnarbeiter (16%), als im EU-Durchschnitt (8%).

Für den privaten Sektor ist es daher ärgerlich, zur Deckung der Kosten des überbordenden und kostspieligen Personals des öffentlichen Sektors herangezogen zu werden.

Darüber hinaus beschäftigt der griechische Staat in seinem öffentlichen Sektor doppelt so viele Lohnarbeiter (16%), als im EU-Durchschnitt (8%).

Für den privaten Sektor ist es daher ärgerlich, zur Deckung der Kosten des überbordenden und kostspieligen Personals des öffentlichen Sektors herangezogen zu werden.